|

|||||||

| Важная информация |

| 4й Приоритет Экономика, кредитно-финансовая система |

|

|

|

Опции темы | Опции просмотра |

форум осваивающих КОБ |

|

|||||||

| Важная информация |

| 4й Приоритет Экономика, кредитно-финансовая система |

|

|

|

Опции темы | Опции просмотра |

|

#126

11.04.2009, 21:51

11.04.2009, 21:51

|

|||

|

|||

|

Цитата:

|

|

#127

11.04.2009, 23:03

|

|||

|

|||

|

Цитата:

Пока наши наркоманы сидели на нефте-игле, производственники 5 лет назад все говорили.... подготовки молодых кадров НЕТ!!! и думаю еще год не будет. В основном металургия и энерго-машиностроение держиться на пенсионерах.Женщины работают по 12 часов в 3 смены,заработок 12т. Начальство и замы воруют, все им мало. Дурдом один.

|

|

#128

12.04.2009, 04:58

|

|||

|

|||

|

Здравствуйте.

занятой «неправильно! нам не дали воспользоваться» И долго в своих проблемах мы будем обвинять «дядю» за океаном? Естественно, цель «дяди» - завоевать лучшее место под Cолнцем. И ожидать, что бы он способствовал нашему возрождению, т.е. отказу от собственных благ в нашу пользу, не приходится. Но разве этого кто-то не понимал или не понимает? Так почему мы раз от разу выбираем в руководство все тех же? Мы сами ленимся. Хотим, чтобы нам «сделали хорошо» без нашего усилия, а потом удивляемся, что хорошо не нам... Вспомним не столь давнюю историю: пока СССР развивался по своим законам, капиталистические кризисы его не касались, даже он выигрывал от них (в 1930-х, 1970-х годах). А теперь, с «открытой экономикой» будет колебаться со всем миром, консервируя свое отставание от ведущих держав. vol13 «В основном металургия и энерго-машиностроение держиться на пенсионерах.» Положение с кадрами тяжёлое, но пока не безнадежное. Ефремов.

|

|

#130

23.05.2009, 13:52

|

|||

|

|||

|

Незамеченным прошло одно событие. Не нашел, не видел, не встречал обсуждения.

На канале РБК, в праздники, в программе «Диалог» два раза повторяли передачу с участием известного Стерлигова. Он говорил прямо в духе КОБ. Что создана и больше месяца работает международная программа-разработка, способная реально разрешить многие из существующих сегодняшних экономических проблем. Эта разработка удачно разруливает с компьютерной скоростью сразу десятки и даже сотни связей или скорее тромбов в связях между предприятиями-производителями с обязательным конечным выходом на конкретные банки, финансовую систему. Система уже оправдала затраты на свое создание за три недели работы. Две недели назад должна была произойти встреча в Гонконге для дальнейшего применения ее в международных связях. Интересно то, что Стерлигов в духе КОБ говорит о самоубийственности существования современных мегаполисов. И обязательном необходимом расселении людей из мегаполисов на землю, в поселения. Возрождения жизни за счет своего личного труда. О чем речь? А что, не шанс ли конкретно Стерлигов для практики вживания идей КОБ в действительность? Идеи КОБ богатым (другим, кроме Стерлигова) не нужны. Власти не до КОБ. Начнут люди жить на земле, своим трудом, растить здоровых детей. Зря силы не тратя на противостояние с рыночниками-реформаторами. И жизнью своей, реальностью своего существования и ростом числа последователей станут фактом победы новых идей, солидарных с КОБ. Не реальная ли сила? Так как наладить связь со Стерлиговым?

|

|

#131

01.06.2009, 00:54

|

|||

|

|||

|

Почему Путин не присечет такую практику, когда наш стаб фонд размещают в американские трежериз под низкий %, а наши банки берут средства у амерво под более высокий процент, чтобы давать нам кредиты под еще более высокий? Кому это выгодно кроме амеров, назовите фамилии? Кто из РФ получает с этого % ?

Правду ли говорят в фильме "ФС Б взрывает Россию?" или это попытка очернить?

|

|

#132

16.06.2009, 14:00

|

||||

|

||||

|

Опять трудновоспринимаемые слова... Целая куча фактов. Энергозатраты и так далее.

Давайте посмотрим на Китай. Дешевые товары ? Много там электростанций ? Так что определяет стоимость товара ? Труд людской ? Или Энергетический ? Опять же разделение идет... А определяет совокупность всего этого и управление процессами. Судим по делам и примерам. Хватит фактов и авторитетов. Народ....

|

|

#133

21.01.2010, 15:53

|

|||

|

|||

|

В Германии появится сеть банков для мусульман

В немецком Маннхайме (Mannheim) в скором времени будет открыт первый на территории Германии мусульманский банк, который будет функционировать в соответствии этическими нормами Корана, сообщает The Lockal. Открытие банка Kuveyt Tuerk Beteiligungsbank, главные офисы которого располагаются в Кувейте и Турции, запланировано на март 2010 года. Ожидается, что постепенно число немецких филиалов может возрасти до десяти. Мусульманский банк в Маннхайме будет ориентирован, прежде всего, на работу с частными клиентами. Отмечается, что на севере ФРГ уже действует иранский банк, но он занимается преимущественно обслуживанием крупных экспортных операций. Как пишет The Lockal, мусульманские банки, которые руководствуются этическими принципами Корана, не устанавливают ссудных процентов, вместо этого клиенты делают простой взнос, а также не инвестируют в предприятия и фирмы, деятельность которых противоречит исламским предписаниям. В частности, мусульманские банки не вкладывают средства в компании, которые связаны с производством и сбытом алкоголя, свинины или вооружений. Рискованные спекуляции и инвестиции также не приветствуются. Представители располагающегося во Франкфурте-на-Майне института Исламских банков и финансов надеются, что такое следование этическим нормам в перспективе сможет привлечь в Kuveyt Tuerk Beteiligungsbank не только клиентов мусульман. Кроме того, отмечается, что открытие сети мусульманских банков в ФРГ поможет интеграции иммигрантов мусульман в немецкое общество.

|

|

#134

22.01.2010, 08:18

|

||||

|

||||

|

Цитата:

Цитата:

Цитата:

__________________

Не являющееся необходимым является вредным. Изменяй разум - жизнь изменится сама.

|

|

#135

22.01.2010, 10:36

|

|||

|

|||

|

Цитата:

готовы вшить себе чипы даже в задницу лишь бы платили?

|

|

#136

23.05.2010, 12:11

|

||||

|

||||

|

21.05.2010, 10:33:55 Версия для печати | PDA/КПК

Фото "Ленты.Ру" ФАС предложила штрафовать банки за ростовщичество Федеральная антимонопольная служба предложила ввести дополнительное налогообложение для банков, устанавливающих слишком высокие ставки по розничным кредитам, пишет газета "Ведомости". Как заявил заместитель руководителя ФАС Андрей Кашеваров, служба планирует ввести понятие ростовщического процента, выше которого кредиты будут облагаться налогом или штрафами. Озабоченность ФАС вызвана высокими ставками по потребкредитам. У ряда ведущих банков они сейчас достигают 40-50 процентов, формируясь как непосредственно из процентов по кредиту, так и из разнообразных дополнительных платежей. Представители банков считают, что дополнительное налогообложение не приведет к снижению ставок, поскольку кредитные учреждения переведут часть стоимости кредита в разнообразные комиссии. Кроме того, банки могут перестать показывать свои реальные процентные ставки. ФАС также выразила опасение закредитованностью граждан, предложив установить максимальный размер ежемесячного платежа по кредиту (в зависимости от дохода гражданина). Антимонопольщики сослались на пример Польши, где максимальный ежемесячный платеж по кредиту составляет не более 50-60 процентов от всех доходов заемщика. Как отмечает "Коммерсант", банки в значительной степени сократили объем розничного кредитования из-за кризиса и пытаются компенсировать это высокими ставками. В 2009 году объем розничного кредитного портфеля банков составил 3,6 триллиона рублей, сократившись за год на 10 процентов. В 2007 году российские регуляторы уже вели борьбу за раскрытие банками своих эффективных ставок в потребительском кредитовании. Весной 2008 года ЦБ обязал банки раскрывать всю стоимость кредита.

|

|

#138

14.06.2010, 18:58

|

|||

|

|||

|

Неужели вы не разобрались в махинациях?

Или уже спорите о мелких связях (о тактике). Ваш разговор походит из переливания ведра из пустого в порожнее(а им хорошо, вы же всё-таки не мешаете им , и ?????

|

|

#139

27.06.2010, 08:05

|

|||

|

|||

|

Здравствуйте! По роду моей деятельности мне часто приходится сталкиваться с работой банковской системы нашей страны и поэтому хотелось бы высказать свое мнение.

Внутри страны судный процент, а если говорить экономическим языком "ставка рефинансирования" составляет на сегодняшний момент 7.75 % (Указание Банка России от 31.05.2010 № 2450-У «О размере ставки рефинансирования Банка России») и уже на протяжении долгих лет продолжает неуклонно снижаться, а вот 25 % судный процент в нашей стране был установлен с 4 ноября 2000 г. по 8 апреля 2002 г. "Телеграмма ЦБР от 03.11.2000 № 855-У" Ставка рефинансирования — размер процентов в годовом исчислении, подлежащий уплате центральному банку страны за кредиты, предоставленные кредитным организациям. Эти кредиты являются рефинансированием временной нехватки финансовых ресурсов. Через такие кредиты обеспечивается регулирование ликвидности банковской системы при недостатке у кредитных организаций средств для осуществления кредитования клиентов и выполнения принятых на себя обязательств. В статье 40 Федерального закона № 86-ФЗ «О центральном банке Российской Федерации (Банке России)» от 10 июля 2002 г определено, что под рефинансированием понимается кредитование Банком России кредитных организаций. Ставка рефинансирования является инструментом денежно-кредитного регулирования, с помощью которого Центральный банк воздействует на ставки межбанковского рынка, а также ставки по депозитам юридических и физических лиц и кредитам, предоставляемым им кредитными организациями. На заметку. В 2001—2006 гг. японский Центробанк проводил политику нулевой учетной ставки. Сейчас Япония снизила ставку с 0,15 % годовых до 0,1 %. США в связи с кризисом снизили ставку с 6,5 % годовых до 0-0,25 % (март 2009 года). При всем уважении к автору статьи а также профессору Ефимову часто использующему приведенные в статье данные хотелось бы все же узнать источники с указаниями на 25% судный процент. Также данные о внешнем долге меня удивили. Что касается уплаты долга из валютного запаса нашей страны, то это приведет только к инфляции равно как и продажа наших ресурсов за рубли и единовременное снижение ссудного процента. К глубокому сожалению это так. Существующая рублевая масса не способна выдержать вышеуказанные изменения в одночасье. Прошу не расценивать мое мнение как выпад в сторону автора, мне нравятся разработанные теории партии но все же считаю некоторые данные необоснованными и при проверке оказывающиеся выдуманными для складности теории. Советую столкнуть теорию с практикой. Благодарю за внимание!

|

|

#140

28.06.2010, 02:45

|

||||

|

||||

|

Цитата:

И почему уплата долга должна привести к инфляции - я так и не понял. Попахивает бредом.

|

|

#142

28.06.2010, 17:19

|

||||

|

||||

|

Цитата:

|

|

#143

28.06.2010, 18:34

|

|||

|

|||

|

[quote]

Цитата:

смысл продавать за рубли? Для того чтобы Европе покупать за рубли то эти рубли она должна где-то взять. Понятное дело что она их будет покупать. Где? В России. Итак установится курс евро к рублю. Они нам свои евро, мы им рубли - кстати тоже напечатанные ибо покупка в 500 млн евро газа а то и больше сумма немалая. В итоге рубли снова приходят к нам - мы им газ и теперь у нас есть рубли которые мы им продали и их евро. Сейчас происходит тоже самое. Они нам платят свои евро или доллары а экспортеры продают валютную выручку и получают те же напечатанные рубли. Существенно ничего не меняется. В любом случае в России остается валюта и новые рубли (за газ) как в продаже за валюту так и в продаже за рубли.

|

|

#144

08.07.2010, 13:20

|

|||

|

|||

|

Цитата:

Чем выше ставка рефинансирования, тем меньше денежное предложение, тем ниже инфляция. Говоря проще - чем выше цена чего-нибудь, тем меньше это покупают. В данном случае ставка рефинансирования определяет кредитную цену рублей. Это - в общем случае. Здесь ещё есть два нюанса. Во-первых, повышение цены кредитов понижает эффективность спекуляций "рубль-доллар". Т.е., можно взять рублёвый кредит, и не заморачиваясь выдачей кредитов реальному сектору, вложить рубли в доллар, а потом, когда рубль к доллару упадёт, снова превратить доллары в рубли, отдать кредит с процентами и прибыль оставить себе. Такие операции усиливают девальвацию, т.к. провоцируют спрос на доллар. Соответственно, повышение ставки противодействует этим операциям. Во-вторых, это уменьшает вливания в реальный сектор "сверху" (ЦБ-банки-компании). При дефляционном кризисе (кризисе перепроизводства) нет большого смысла делать такие вливания - если компаниям, у которых падают продажи, дать ещё кредитных денег, они произведут ещё продукции, которую и так плохо покупают. Не сложно сделать вывод стоит или не стоит одним махом снизить ссудный процент. Отвечая на вопрос о том (что же плохого в снижении судного процента) отвечаю, что плохого ничего нет и он имеет стабильную тенденцию к снижению. Плохо то в каком ракурсе представлена статья о судном проценте. Несведущий человек после прочтения статьи о ссудном проценте нацеливается автором на конфронтации с властью но к сожалению она не всегда выражается в желании разобраться. Я не противник КОБ а скорей сторонник. Основная идея КОБ хороша но требует очень значительной доработки. Было бы обидно если бы Идея использовалась не во благо общества, а с иной целью либо людьми неспособными к превращению идеи в жизнь.(тенденция такого использования уже имеет место). Последствия продажи ресурсов за рубли. Современная Экономическая наука знает 2 механизма возникновения инфляции: 1. Общий объём товаров, которые можно приобрести на имеющуюся в данной экономической системе денежную массу, может расти медленнее, чем объём денежной массы, или даже уменьшаться — в таком случае, стоимость товаров растёт, а стоимость денег уменьшается. 2. Соотношение объёма товаров и объёма денег связано не напрямую, а с учётом скорости оборота денежной массы в данной системе. При увеличении скорости оборота денег, это будет эквивалентно увеличению денежной массы без изменения товарной массы. В ситуации если Россия начнет продавать свои ресурсы за рубли то соответственно запустится 2 механизм возникновения инфляции. Это будет вызвано тем, что спрос на рубль возрастет среди иностранных государств и РФ будет вынуждена удовлетворить этот спрос (увеличить денежную массу, так как существующая не способна обеспечить потребности спроса), что в конечном итоге приведет к значительному снижению стоимости рубля – в общем придется продавать ресурсы за сущие копейки. Последствия уплаты внешнего долга из валютного запаса нашей страны. Цитирую: (На 1 июля 2009 г. объем денежной массы (М2) в национальном определении равнялся 13 161 млрд. руб., свидетельствуют данные Банка России. На 1 января этого года он составлял 13 493,2. Денежный агрегат М2 представляет собой объем наличных денег в обращении (вне банков) и остатков средств в национальной валюте на счетах нефинансовых организаций, финансовых (кроме кредитных) организаций и физических лиц, являющихся резидентами Российской Федерации.) Приведенные выше данные используются экономической наукой для вычисления курса доллара США к рублю следующим образом. Если взять золотовалютные резервы России - 429 млрд. долларов, и поделить одно на другое 13.161.000.000 / 429.000.000 = 30,68 И эта цифра - 30 примерно равна курсу доллара США к рублю. То есть рубля как такового в стране в общем-то не существует, нет такой самостоятельной валюты как рубль, он абсолютно весь без остатка обеспечен валютой других стран 1:1. Валютный запас нашей страны выступает в качестве подушки безопасности особенно в условиях кризиса. Не сложно посчитать. что рубль будет стоить как минимум 60 долларов США при выплате внешнего долга из валютных запасов и размах инфляции соответственно…. Многие деятели науки уже не однократно предлагали обеспечить рубль золотом или энергией как в данном случае, но в история мировой экономики доказала обратное. Отмечались два случая резкого роста цен, связанных с падением стоимости благородных металлов. 1. После открытия Америки в европейские страны стало поступать много золота и особенно серебра из Мексики и Перу. За 50 лет с начала XVI века производство серебра возросло более чем в 60 раз. Это вызвало повышение товарных цен к концу века в 2,5-4 раза. 2. После того как в конце 40-х годов XIX века началась разработка калифорнийских (а затем и австралийских) золотых рудников. Добыча золота при этом возросла более чем в 6 раз, а цены на 25-50 %. Инфляция этого вида наблюдалась по всему миру. С повышением цен в результате прилива больших масс золота и серебра непосредственно связано возникновение количественной теории денег, согласно которой увеличение количества денег в обращении выступает причиной роста цен. В действительности же рост денежной массы отражает снижение стоимости благородных металлов, так как при этом стоимость товаров выражается в большем количестве золота или серебра. С отказом от золотого стандарта в 1971—1976 годах при реорганизации Бреттон-вудской системы инфляция стала вполне естественным явлением. Это доказывает то, что обеспеченная валюта является значительным тормозом для экономики, так как полностью зависима от того ресурса которым обеспечена, и не может отвечать запросам экономики. Обеспеченная валюта обеспечивается не обеспеченной. – вот такой получается парадокс. Вот таким бредом это и попахивает.

|

|

#145

18.07.2010, 11:44

|

||||

|

||||

«Над равнинами России снова деньги раздаются. Видно прошлое не учит — босиком на те же грабли. Будет скоро новый кризис! Ростовщик – его Предвестник – уже реет перед бурей. Он кричит, и в этом крике – предвкушение наживы: он от радости смеется, он от жадности рыдает. И никто уже не стонет, позабыли об уроке! И плевать на осторожность, пусть потешится Предвестник. Виноватых вы найдете в отражении зеркальном. И желательно скорее. А иначе — Пусть сильнее грянет кризис!» К чему я ЭТО все? Горько мне – в России опять бум «потребительского кредитования». Читать далее >  Гимн СССР ● Шесть приоритетов управления человечеством ● _____________________ - Доктор, я буду жить? - А смысл?

|

|

#146

18.07.2010, 23:09

|

|||

|

|||

|

т.о. ростовщичество понятие всегда было связанное с получением сверх дохода чем по среднерыночным операциям, другими словами неоправданно высокий доход от цены за предлагаемую услугу. в царской России законодательно устанавливался лимит по проценту, превышение каралось законом и рассматривалось как ростовщичество.

Как ни банально но переток денег от собственника капитала к заемщику проходит за плату, которая выражена в процентах. чем будет больше переток тем будет лучше развиваться экономика, единственно сдерживающий фактор - это высокая цена капитала. свободный капитал перетекает только за плату, не будет платы, не будет финансирования, все мгновенно станет, так как деньги это кровь экономики. процент к сожалению не инструмент банкиров или там ваших глобальных пердикторов. это реальная объективность человеческой природы иметь доход со своего труда, который был отдан в пользование чужому человеку. Аморально давать человеку деньги для раскрутки бизнеса, если сам человек ничего не имеет, но бизнес свой раскрутит и вернет деньги владельцу без платы за это. Я бы лично никогда бы не отдал скажем хорошему парню свои кровные 100К долл. под хорошую идею чтобы с этого ничего не поиметь. Иди парниша, заработай сам свое бабло и сам себя финансируй. нет бабла - сиди дома или соглашайся на условия тебя финансирующих. Заемщик должен понимать что пользуется деньгами которые НЕ заработал, НО заработали другие люди. Т.О. кредитор дает СВОЙ труд выраженный в деньгах за плату и на время другому человеку который тоже будет вкладывать свой труд только не в денежной форме, а в интеллектуальной, предпринимательской. 90% бизнесменов предпочтут взять кредит попользовался и вернуть и самому управлять чем отдавать 40% предприятия инвестору за его инвестирование скажем в новый проект и потом делится своей прибылью считай всю жизнь. Конечно есть риски невозврата, но бизнес штука рискованная, там не малина, там пот, мыло, нервы, страх банкротства и седины...думай головой.

|

|

#147

04.08.2010, 19:56

|

|||

|

|||

|

Цитата:

например 1 млн.рублей + 100тыс. А если 1млн.рублей под 1%? То 1 млн.рублей + 10тыс. То есть банкиры тем самым увеличивают стоимость товара, ведь вам придётся поднимать цены на фломастеры для того, чтобы вернуть долг. Деньги ОТРАСЛЯМ вообще должно давать только государство и без % в моём понимании.

|

|

#148

09.08.2010, 12:18

|

|||

|

|||

|

В нормальной экономике - тот процент который получает банк идёт на оплату труда его работников.

Если деньги будет давать государство - кто и из каких средств должен оплачивать труд чиновников, занятых в процессе? Раз мы процент не берём - значит эти деньги придётся просто напечатать - и будем иметь инфляцию. Которая опять же увеличит цену. Что лучше?

__________________

2% людей дyмает, 3% дyмает, что дyмает, 95% лyчше yмpyт, чем бyдyт дyмать. Б.Ш.

|

|

#149

09.08.2010, 13:02

|

|||

|

|||

|

Здравствуйте.

< Тимур > ”Если давать деньги в долг, то вырастете цена товара, представьте, что вы открыли завод по производству фломастеров, вам банк дал деньги под 10% и вам нужно выплатить эти деньги банку,” Как определяется цена товара? Допустим, Вы и я производим фломастеры. Я кредитуюсь на 50%, а Вы обходитесь собственными средствами. Продаем на одном рынке. Какие ценники мы будем вешать? Ефремов.

|

|

#150

09.08.2010, 15:53

|

|||

|

|||

|

Пример показывающий вред процентов за кредит

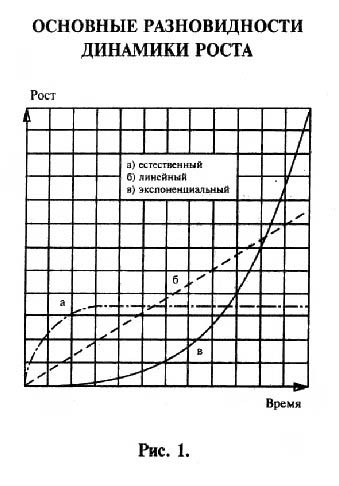

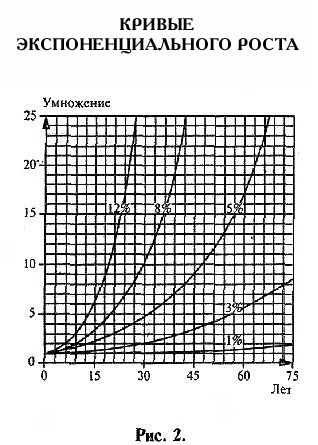

(Отрывок из книги М.Кеннеди "Деньги без процентов и инфляции")  Рисунок 1. Кривая ”а” показывает в упрощенной форме динамику роста в природе, которой подвластны и наш организм, и растения, и животные. Кривая ”б” иллюстрирует механический или ”линейный” рост, т.е. чем больше станков, тем больше товаров, чем больше угля, тем больше электроэнергии, и т.д. Кривая ”в” показывает экспоненциальный рост, который можно назвать противоположностью кривой ”а”. Для кривой ”в” рост вначале очень незначителен, затем, однако, неуклонно возрастает и, наконец, переходит в почти вертикальный количественный рост. В физическом мире такой рост обычно происходит там, где есть болезни или смерть. Например, рак развивается по сценарию экспоненциального роста. Сначала рост происходит медленно. Из одной клетки развиваются две, из них 4, 8, 16, 32, 64, 128, 256, 512 и т.д., то есть темпы роста постоянно ускоряются, и, когда болезнь, наконец, выявлена, она уже на такой стадии роста, когда затормозить ее развитие зачастую уже невозможно. За счет взимания процентов денежные состояния удваиваются через регулярные промежутки времени, т.е. они имеют экспоненциальную динамику роста. Это объясняет, почему в прошлом через регулярные промежутки времени возникали сложности с системой денежного обращения, почему возникают они и сейчас.  На рисунке 2 показан период времени, необходимый для удвоения размера вложенной суммы денег. Сумма денег удвоиться: - при 1% годовых за 70 лет, - при 3% за 24 года, - при 6% за 12 лет, - при 12% за 6 лет, - при 20% за 4 года. То есть при 20% годовых сумма денег удвоиться всего за 4 года! Данные сложности в понимании можно проиллюстрировать на примере истории, происшедшей с одним персидским царем. Он был так восхищен новой игрой - шахматами, что пообещал исполнить любое желание их изобретателя. Умный математик решил преподать ему урок. Он попросил положить на первый квадрат шахматного поля одно хлебное зернышко, а на каждый последующий класть в два раза больше, чем на предыдущий. Вначале царь обрадовался скромности просьбы, но скоро понял, что во всем царстве не хватит зерна, чтобы исполнить это ”скромное” желание. У кого есть компьютер, может рассчитать требуемое количество: оно составит 440 мировых урожаев зерновых за 1982 год. Еще одна аналогия так же наглядно показывает невозможность продолжительного экспоненциального роста: если бы кто-нибудь вложил капитал в размере 1 пенни в год Рождества Христова с 4% годовых, то в 1750 году на вырученные деньги он смог бы купить золотой шар весом с Землю. В 1990 году он имел бы уже эквивалент 8190 таких шаров. При 5% годовых он смог бы купить такой шар еще в 1403 году, а в 1990 году покупательная способность денег была бы равна 2200 миллиарда шаров из золота весом с Землю. Данные примеры доказывают, что в длительной перспективе выплата процентов как математически, так и практически - невозможна. Экономическая необходимость и математическая невозможность находятся здесь в неразрешимом противоречии. Сегодня процентный механизм является основной причиной необходимости патологического роста экономики со всеми известными последствиями разрушения окружающей среды. Источник

|

|

|

|

Линейный вид

Линейный вид